真金白银的承诺! 当市场还在犹豫不决时,A股半导体板块的18位“优等生”已经用行动投票。 2025年,这些公司集体掏腰包,从市场上回购自家的股票方舟配资,总计划金额超过66亿。 其中闻泰科技、澜起科技等7家公司,手笔尤其豪迈,单家回购金额就超过1个亿。 这不像简单的护盘,像是一场产业链龙头对自身价值的集体确认。 在全球芯片竞争白热化、国产替代进入深水区的当下,这些公司的回购动作,比任何研报口号都更有说服力。 他们买的不是股票,是对中国半导体未来的坚定押注。

当我们翻开具体的回购名单,一系列熟悉的名字和数字跃然纸上。 闻泰科技计划回购4个亿,并且已经全额完成。 紧随其后的是澜起科技,同样计划4个亿,已经回购了2.02亿。 紫光国微完成了2个亿的回购。 佰维存储、颀中科技、康强电子、晶晨股份的回购金额也都在1亿元以上。

这份名单还在继续延伸。 华海清科计划回购1个亿,已执行约6000万。 纳芯微的回购计划高达4个亿,已回购约5400万。 美芯晟、扬杰科技、灿瑞科技、炬光科技、盛景微、芯原股份、康希通信等公司,也纷纷推出了从几千万到上亿不等的回购方案。 甚至连汇顶科技也发布了高达4个亿的回购计划,目前已开始执行。 这18家公司,覆盖了从芯片设计、制造、封测到材料设备的多个关键环节,他们的集体行动,构成了板块层面一个不可忽视的信号。

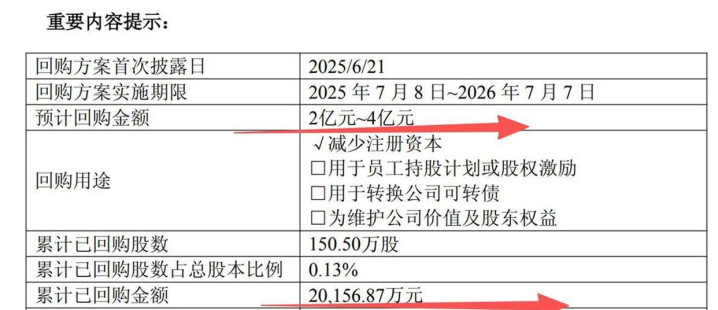

闻泰科技的回购行动果断而迅速。 公司在年初就公告,准备拿出2亿到4亿元回购股份。 公告发布后不久,闻泰科技就在年初率先完成了2.5亿元的回购。 市场注意到,这家公司并非简单的“财务操作”。 闻泰科技是全球功率半导体领域的头部企业,在中国市场处于龙头地位。 尤其是在汽车规级的功率半导体细分赛道,它的市场占有率领先。 公司采用的是IDM模式,这意味着从设计、制造到封测,它都有布局。 在国产替代的叙事里,闻泰科技常常被视作核心力量之一。 它用4个亿的真金白银,给市场递上了一张关于未来的信心票单。

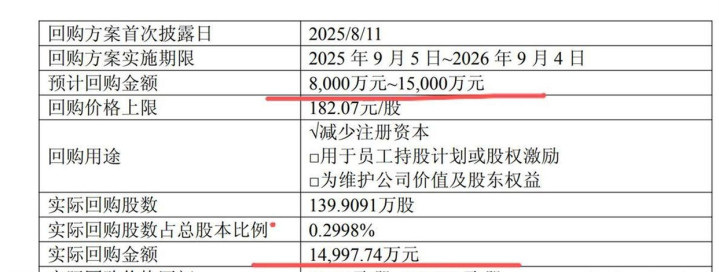

澜起科技的回购节奏稳步推进。 根据计划,公司将回购2亿到4亿元的股份,目前已经完成了2.02亿。 这家公司在全球内存接口芯片领域,是名副其实的冠军。 在最新的DDR5内存世代,它的市场占有率超过36%,位居全球第一。 不仅如此,澜起科技还深度参与着国际行业标准的制定。 在当下火热的AI领域,它所涉及的互连芯片同样处于全球前列。 对于这样一家技术驱动型的国际领军企业,大规模回购股份,被市场解读为对其技术护城河和未来盈利能力的强烈自信。

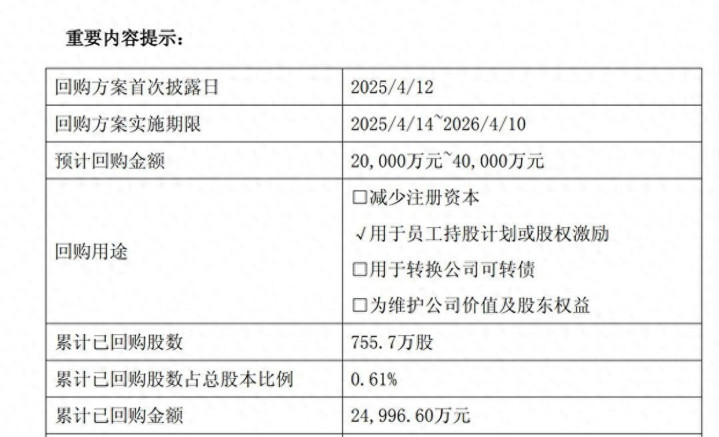

存储芯片领域的佰维存储,其回购行动显得更加彻底。 公司计划回购0.8亿到1.5亿元,而截至2025年底,它已经顶格完成了1.5亿元的回购,并且明确这些回购的股份将用于注销。 股份注销意味着公司总股本减少,在利润不变的情况下,每股收益会直接提升,这对现有股东是实实在在的利好。 佰维存储是国内存储芯片封测和模组领域的龙头企业,在消费级存储市场占有一席之地。 同时,它也是车规级存储芯片国产替代的重要参与者,并且在自研存储芯片上不断取得突破。 这种“回购并注销”的方式,被认为是最具诚意的回报股东方式之一。

除了上述第一梯队方舟配资,其他公司的回购也各具特点。 颀中科技计划1.5亿,已完成1亿;康强电子计划约1亿,已完成约1亿。 晶晨股份计划1亿,已回购约8000万。 这些公司分布在半导体封装、显示驱动芯片、多媒体智能芯片等不同赛道,它们的同步行动,描绘出一幅行业性的图景。 回购不再是个别公司的孤立事件,而是板块内一批优质公司的共同选择。

当我们把视线从回购本身移开,会发现半导体行业内部正在发生深刻的资本整合。 2025年末,行业代工龙头中芯国际宣布了一项涉及近千亿资本的“南北合围”计划。 一方面,公司出资406亿元,回购了中芯北方49%的股权,使其成为全资子公司。 中芯北方主要聚焦于65nm到24nm的成熟制程芯片制造,今年前八个月营收约90亿元,势头强劲。 另一方面,中芯国际又对中芯南方进行了543.6亿元的现金增资。 中芯南方专注于14nm及以下的先进制程。 增资后,中芯国际的持股比例不降反升。 这一系列动作,展现了龙头公司强化控制、聚焦主业的战略决心。

在行业另一端,AI芯片公司寒武纪在2025年6月做出一个引人注目的决定:将股份回购的价格上限,从每股不超过297.77元,大幅上调至不超过818.87元。 这种近乎翻倍的上调回购价上限行为,强烈地暗示公司管理层认为当前股价远未能反映其内在价值。 尽管二级市场波动剧烈,但产业资本的行动却显示出另一种基于长期技术的价值判断。

上市公司回购股份,其公开的动机通常是“增强投资者信心,维护公司价值”。 一家公司的董秘办工作人员曾如此解释他们的回购初衷。 但这背后,往往有更具体的产业背景支撑。 2025年第三季度,半导体行业出现了明确的回暖迹象。 以中芯国际为例,其当季营收约172亿元,同比上涨约10%;归母净利润15.17亿元,同比增长超过43%。 一个关键指标是产能利用率达到了95.8%,同时晶圆平均销售单价环比增长了3.8%。

市场需求的细微变化揭示了结构性的转变。 当时,中芯国际的工厂里接到了大量来自模拟芯片、存储芯片(包括NOR和NAND Flash)、微控制器(MCU)的紧急订单。 为了保障这些订单的交付,公司甚至主动将一部分并不紧急的手机芯片订单排期延后。 这种订单结构的变化,暗示着工业、汽车电子、数据中心等B端需求正在快速增长,并可能逐步接过消费电子的接力棒。

存储芯片的价格变化是观察行业周期的灵敏温度计。 在经历了漫长的下行周期后,存储芯片价格在2025年开启了上涨通道。 这种上涨源于供需关系的重新调整,也源于人工智能、智能汽车等新需求对存储容量和性能的爆炸式需求。 国产存储芯片厂商,正面临一个机遇窗口。 行业分析报告指出,全球供应链格局的潜在变化,可能会加速存储芯片的国产化替代进程,这利好从设备、材料到设计制造整个国内产业链。

半导体设备的国产化比例数字,清晰地记录了替代的进度。 根据行业数据,中国半导体设备的国产化比例从2021年的21%,快速提升到了2023年的35%。 每一个百分点的提升,都意味着国内设备公司攻克了新的技术难关,拿下了新的工厂订单。 这种产业链的自主化,是整个行业能够持续发展的基础,也是这些上市公司敢于长期投资、用回购表达信心的底层逻辑。

从财务数据上看,半导体板块的盈利修复趋势已经体现在报表中。 2025年第一季度,整个芯片板块的净利润同比增长了15.1%。 而聚焦于核心龙头公司的科创芯片50指数,其成分股在2025年第一季度的净利润增速高达70%。 有机构预测,该指数成分公司全年的归母净利润增速可能达到104%。 基本面的扎实改善,为股价提供了最基础的支撑,也使得公司回购股份的行为,显得更有底气,不那么像“空头支票”。

市场的股价表现给出了最直接的反馈。 数据显示,截至2025年12月31日,半导体板块在当年的区间涨幅达到了45.99%,期间股价的波动幅度高达77.90%。 这种大幅波动与整体上涨并存的状态,是典型的高科技成长板块特征。 高弹性背后,是市场对行业前景的巨大分歧,也是对其高成长性的强烈期待。 产业资本在波动中选择入场回购,可以被视为一种“逆市”的稳定力量。

中芯国际联席CEO赵海军在一次业绩说明中,透露了更多的细节。 他解释公司晶圆平均销售单价环比增长3.8%的主要原因,是“产品组合变化,制程复杂的产品出货增加”。 这句平淡的陈述背后,是中国半导体制造正在艰难但坚定地向价值链上游攀登。 更复杂、更精密的制程,往往意味着更高的技术壁垒和更高的产品附加值。 这种静默无声的进步,是行业真正的底气所在。

这些回购资金,来源于公司的自有货币资金或经营现金流。 能够拿出数亿甚至更多现金进行回购,本身也检验了这些公司的盈利质量和财务健康状况。 在一个研发投入巨大、资本开支高昂的行业里,稳定的现金流是公司的生命线。 在保障了未来技术研发和产能扩张所需资金的前提下,仍有富余现金进行股份回购,这向市场传递出公司经营稳健、财务宽裕的信号。

观察这些公司的业务构成,会发现它们大多卡在国产替代的关键节点上。 无论是闻泰科技的车规功率芯片,澜起科技的内存接口芯片,佰维存储的存储模组,还是中芯国际的先进制程,都是中国制造业转型升级中必须突破的环节。 它们的成长,不仅仅是一家公司的商业成功,更与更宏观的产业安全目标紧密相连。 这种战略层面的重要性,为它们的长期发展提供了独特的确定性。

资本市场上的分析师们,正紧密追踪着每一笔回购的进展。 他们关注公司是否真的按时执行了回购计划,回购的股份用途是什么,是用于注销、股权激励还是员工持股。 像佰维存储这样明确用于注销的回购,通常能获得更积极的评价。 因为注销直接提升了所有股东的权益,而用于股权激励,则可能摊薄未来收益。 投资者通过这些细节,来评判公司管理层是真心回报股东,还是另有意图。

半导体行业的资本故事从未停歇。 从寒武纪大幅上调回购价格上限,到中芯国际近千亿资本的“南北”布局,再到这18家产业链公司步调一致的集体回购。 这些行为不是孤立的财务操作,它们被一条共同的产业逻辑主线串联着:在经历了外部压力和行业周期洗礼后,中国半导体产业的核心公司方舟配资,正通过更主动的资本运作,强化竞争力,表达信心,并试图在资本市场中锚定自己的价值坐标。 他们的行动,比任何市场传言或短期波动,都更值得投资者仔细审视。

正规股票配资平台官网提示:文章来自网络,不代表本站观点。